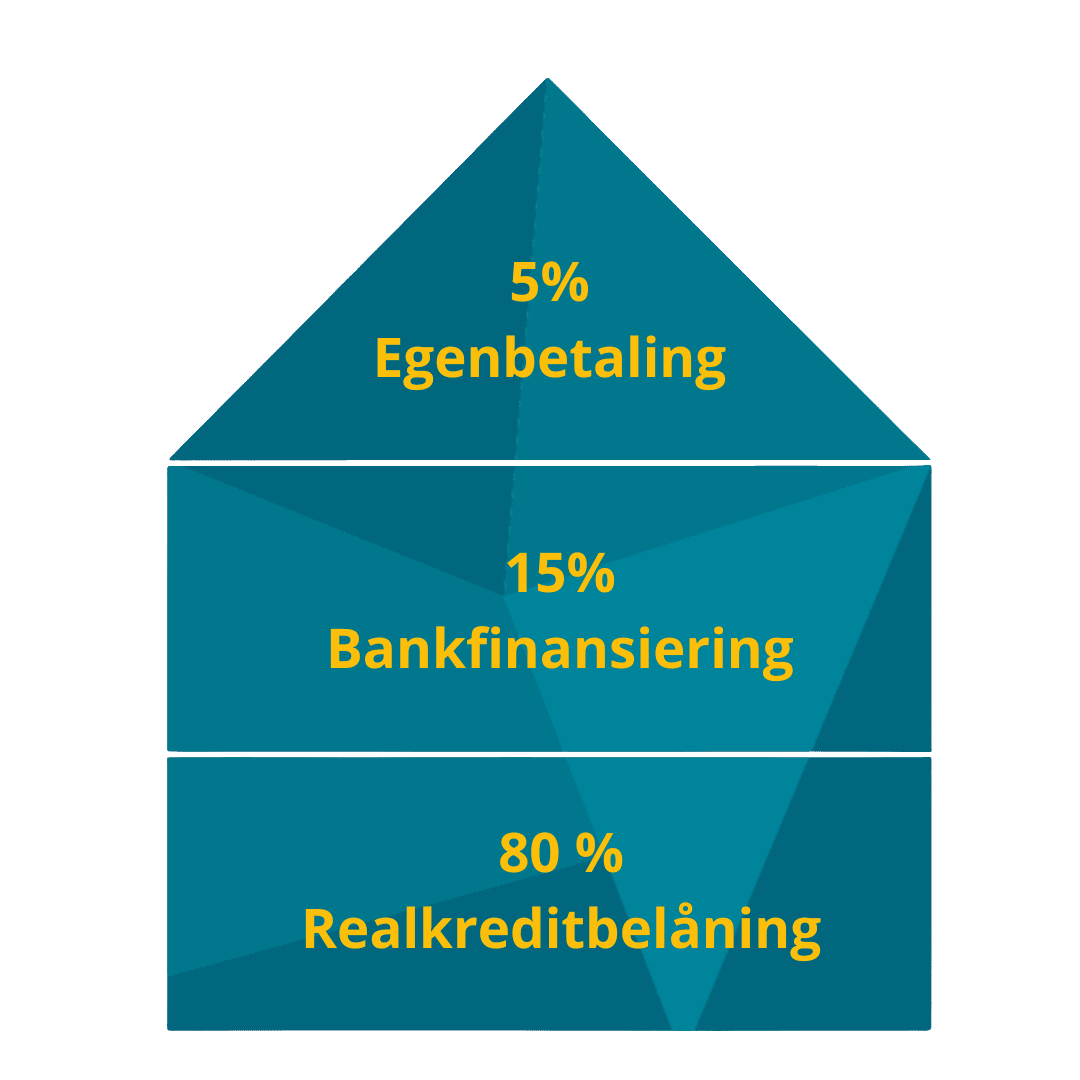

F-kort

Er til dig, som ønsker et fleksibelt lån med en variabel rente som reguleres hvert halve år. Du får:

- En lavere rente end på et lån med fast rente. Til gengæld kan renten stige efterfølgende.

- En variabel rente, der justeres automatisk hvert halve år. Hvis renten falder, bliver din ydelse lavere det næste halve år – og hvis renten stiger, bliver din ydelse højere.

- Mulighed for ikke at betale afdrag i op til 10 år

- Mulighed for at justere løbetid og afdrag hvert kvartal – når din økonomiske situation tillader det.

Renten er variabel og lavere end på et lån med fast rente. Til gengæld risikerer på et senere tidspunkt, at renten stiger – og så stiger din ydelse også. Den risiko har du ikke, når du vælger et lån med fast rente.

Renten justeres automatisk hver 1. januar og 1. juli med CITA 6 måneders-renten.

Herudover betaler du et rentetillæg til investorerne der har købt obligationerne bag lånet. Tillægget ændres, når lånets obligationer skal refinansieres. Størrelsen afgøres ud fra det aktuelle obligationsmarked.

Perioden mellem refinansieringerne er ikke fast. Realkreditinstituttet afgør, hvornår lånet skal refinansieres. Perioden er typisk 3-5 år, men kan fastsættes op til 10 år ad gangen.

Renten kan blive lavere end 0%. Sker det, kommer den skattepligtige renteindtægt dig til gode fx i form af et afdrag på lånet – også i perioder hvor du ikke betaler afdrag på dit lån.

Rentetilpasningslån

Til dig, der ønsker økonomisk tryghed i fx 3, 5 eller 10 år. Her kender du renten i et aftalt antal år, men ikke i hele lånets løbetid.

Du får:

- En lavere rente end på et lån med fast rente. Til gengæld kan renten stige efterfølgende.

- Mulighed for at sikre renten i en aftalt periode, typisk 3 år eller 5 år ad gangen. Når perioden udløber får du en lavere ydelse, hvis renten falder – og en højere, hvis den stiger. Det kan være dyrt for dig at vælge at indfri lånet midt i perioden.

- Mulighed for ikke at betale afdrag i op til 10 år

- Mulighed for at justere løbetid og afdrag ved hver rentetilpasning – når din økonomiske situation tillader det.

Renten er variabel og bliver fastsat ved udbetaling og efterfølgende ved hver rentetilpasning.

Renten ændres ved rentetilpasning, der sker med fx 3 eller 5 års mellemrum. Ved rentetilpasning skiftes obligationerne bag lånet. I den forbindelse kan perioden mellem rentetilpasningerne ændres.